Libro fondiario e Catasto

200 anni del Catasto

La storia del catasto e libro fondiario ha origine nel lontano 1817 e dura da oltre 200 anni. Qui potete trovare tutti gli interventi dei relatori presenti a Castel Mareccio in occasione di questa significativa ricorrenza.

A chi rivolgersi per...

Contributi provinciali, Compilazione dichiarazione dei redditi, IMI, SEAB, Asseverazioni, Allacciamento energia elettrica, Contributi affitto IPES, Stipulazione contratti d’affitto

Elenco uffici competenti per comuni catastali

Consultazione degli atti del Libro Fondiario e del Catasto

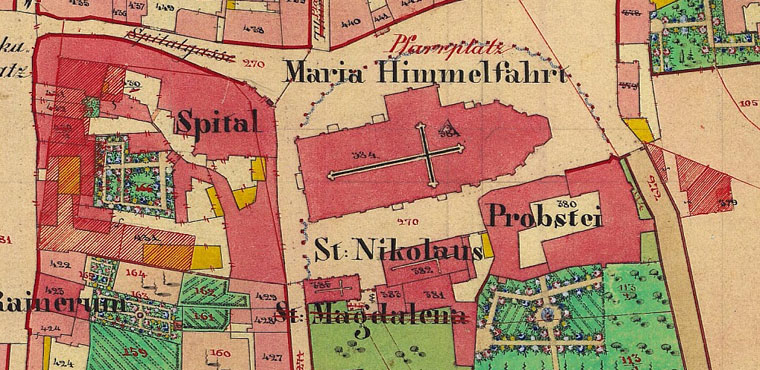

Riposizionamento delle mappe catastali

Tariffe e modalità di pagamento

Le tariffe applicate ai diversi certificati che possono essere richiesti presso gli uffici del Catasto e del Libro fondiario.

OPENkat

Stipulando un contratto con la nostra Ripartizione, i liberi professionisti interessati, potranno ottenere un accesso alla banca dati del Libro Fondiario e Catasto Fondiario e Urbano (Link esterno).

Software per professionisti

Programmi messi a disposizione dei liberi professionisti, in forma gratuita. Periodicamente il software contenuto in questa sezione verrà aggiornato con le nuove evoluzioni.